Brak zapłaty za wystawione faktury generuje w firmie wierzyciela dużo więcej kosztów, niż tylko kwota nieuregulowanej należności. Najistotniejsze w tych kosztach są zobowiązania podatkowe. Wierzyciel za miesiąc w którym wystawia fakturę sprzedażową musi odprowadzić należne podatki, niezależnie czy otrzymał już płatność od kontrahenta. Wyjątkiem jest sytuacja gdy stosuje tzw. kasową metodą rozliczania podatku VAT. Opisywany obowiązek podatkowy to jedna z najbardziej dotkliwych konsekwencji finansowych które dotykają wierzyciela w związku z brakiem zapłaty zobowiązania przez dłużnika. Na szczęście ustawodawcy próbują udostępnić firmom narzędzia które mają niwelować te negatywne konsekwencje. Jednym z tych narzędzi jest zwrot VAT od niezapłaconych faktur.

Kto i kiedy może skorzystać z prawa do zwrotu VAT od niezapłaconych faktur

Zapisy ustawy o podatku VAT, regulujące zasady tzw. ulgi na złe długi w zakresie podatku VAT były w przeszłości korygowane. Na chwilę obecną (2017 rok) przedsiębiorca ma możliwość zwrotu podatku VAT (skorzystania z tzw. ulgi na złe długi) gdy spełnione są następujące warunki.

- towar lub usługa dostarczane są na rzecz podmioty zarejestrowanego jako czynny podatnik VAT

- wierzyciel również jest zarejestrowany jako czynny podatnik VAT

- dłużnik nie jest w trakcie postępowania restrukturyzacyjnego, upadłościowego lub w trakcie likwidacji

- od daty wystawienia faktury nie upłynęło więcej niż 2 lata (licząc od końca roku w którym faktura została wystawiona)

- od daty wymagalności (terminu płatności) faktury minęło 150 dni

Bardzo istotne jest aby korzystać z prawa odliczenia VAT od niezapłaconych faktur w ustawowym terminie, czyli w miesiącu w którym mija 150 dni od daty wymagalności faktury. Jeżeli termin ten zostanie „przegapiony” prawo do zwrotu VAT nie wygasa, ale konieczne jest złożenie korekty deklaracji VAT za miesiąc z którym upłynął 150 dniowy termin.

Zwrot VAT od niezapłaconych faktur – konsekwencje dla dłużnika

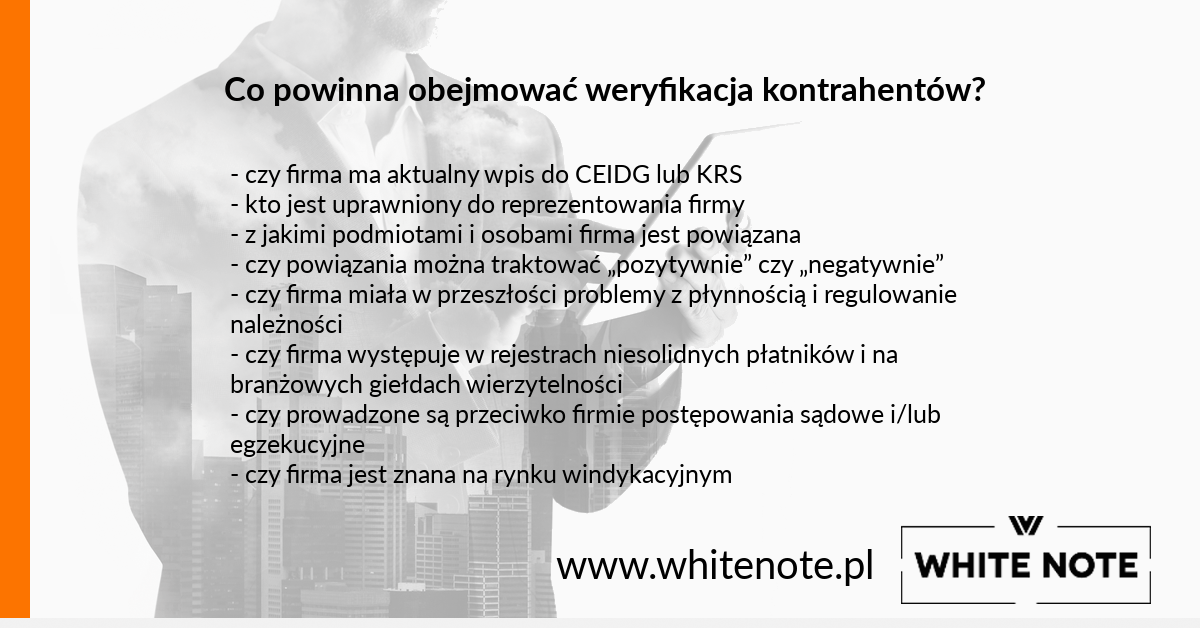

Prawo do skorzystania z możliwości korekty podatku VAT nie jest na szczęście w żaden sposób skorelowane z wymogami lub obowiązkami wobec dłużnika. Nie musimy mieć zgody dłużnika na skorzystanie z ulgi, nie musimy go o tym informować. Istotne jest tylko abyśmy mieli pewność czy jest aktywnym podatnikiem VAT i czy nie znajduje się w stanie upadłości, restrukturyzacji lub likwidacji. Na blogu opisywaliśmy już jak weryfikować dłużnika, służymy również pomocą w tym zakresie. Sam dłużnik natomiast w przypadku gdy nie uregulował swojego zobowiązania w terminie 150 dni, ma obowiązek korekty podatku VAT którego nie zapłacił a odliczył w dacie otrzymanie faktury.

Więcej szczegółów prawnych i technicznych w temacie zwrotu VAT od niezapłaconych faktur można znaleźć między innym na stronach Infor.

Najnowsze komentarze